26年12月施行の大きなiDeCo改正が2つ!

過去にも一次ソースをベースに何度かiDeCoの拠出限度額と加入可能年齢の引き上げについて記事にしましたが、厚労省のホームページにアップデート情報も追加されたので再度まとめます。

この2つについては25年改正の26年12月施行になります。

拠出限度額の引き上げ

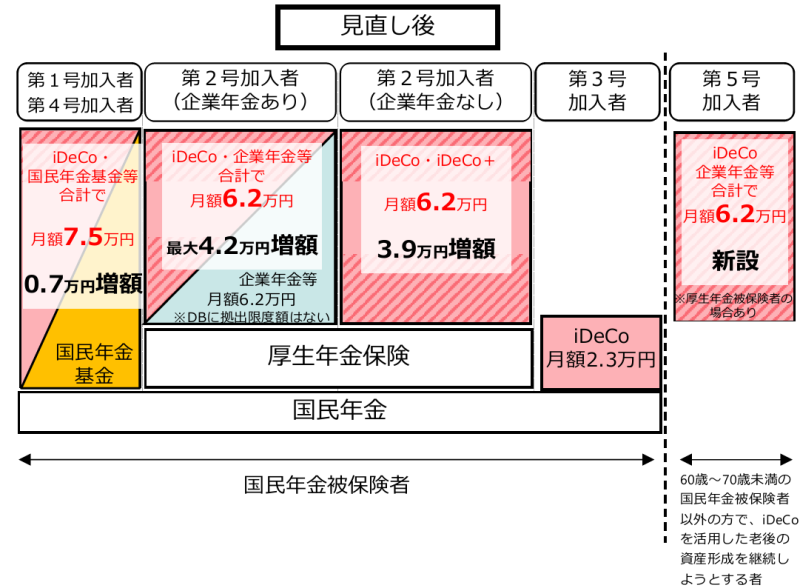

厚労省が非常にわかり易い表にまとめてくれたので、そのままアイキャッチ画像に使わせてもらいました。

この表に書かれている通りですが、1号加入者(国民年金を払う自営業等)の掛金が一番大きく月額7.5万円に拡大しますが、2号加入者(厚生年金を払うサラリーマン等)の増額が一番大きく2倍以上に引き上げられて月額6.2万円となることで今回改正の恩恵を一番大きく受けることになります。

加入可能年齢の引き上げと60歳以降に保険料支払い問わずの緩和!

アップデート情報があるのはこちらの改正です。

アイキャッチ画像にある新設の第五号加入者が、この新たな条件によるiDeCo加入者と区分に該当します。

ほとんど既知の情報ですが、追加があったのはこの部分。

経過措置として「施行日から3年を経過する日までは、左記に該当しない者もiDeCoの加入が可能」。

経過措置として、iDeCoの加入者でも運用指図者でもない者が60歳以降にiDeCo加入可能となるということは、3年間に限り誰でも加入を許可するということでしょうか?

確かに今年の12月から施行で既に60歳を過ぎている人にとっての不公平や現在58歳前後で周知期間も考えれば(この変更を知ってればiDeCoに加入したのに!)ある程度の経過措置と期間は必要かも知れませんね。

でも、60歳までに国民年金を支払ってない、あるいは免除・減免を受けていたのに、60歳から70歳までのiDeCo拠出権が無条件で得られる過剰優遇者も出て来てしまいますね。

また、追加情報として何かあった訳ではありませんが、私は60歳以上の年金支払いなしでのiDeCo拠出には60歳までに加入していたとする認定にある程度の条件(1年以上の加入期間等)が付されると予想していましたが、特にそのような条件は付されていません。

施行まで1年を切って明示されないので、おそらく59歳代の最後でiDeCo加入者になっていさえすれば70歳までの年金支払いなしでの拠出権利が得られるものと推測します。

ということは、私が以下の記事で後半に書いたような、国民年金保険料の免除・減免を受けている人が59歳最後の1カ月分だけ保険料払ってiDeCoも加入して1カ月分だけ拠出しておけば、60歳から70歳までの10年間でiDeCoに744万円(月6.2万円x120カ月)拠出する資格が得られそうですね!?

でも、60歳がかなり近付いている人には3年の経過措置で無条件加入があるので、そんな小技すら使わずに60歳以降のiDeCo加入と拠出権が得られますね。

60歳以降iDeCo加入の損得やリスクも考慮して慎重な判断を!

加入年齢の引き上げと条件緩和は結構なことですが、60歳以降のiDeCo加入と拠出には様々なファクターを考慮して慎重な判断が必要になって来ると思います。

年金保険料の支払いを条件とせず非課税枠(正確には繰り延べ課税枠)に10年間毎月最大6.2万円の拠出が出来るのはとてつもなく大きなメリット。

しかしながら、運用期間は長く取れないしリスクを抑えた(株式以外の)運用へと切り替えて行く時期でもあります。

また、iDeCo給付金と老齢基礎年金を受け取った時点で拠出は終了なので、70歳まで拠出したいならiDeCo給付金も老齢基礎年金(国民年金部分)も60歳代では一切受け取らないことが条件になります。(老齢厚生年金だけを70歳前から受け取ることは可能)

また、年金を60歳から繰上受給した場合にはその時点で拠出不可となるので、今回の改正に何のメリットもありませんね。

でも、金融増税への方向性が大きく変わることはないでしょうし、iDeCoが拡大して少しでもメリットがあるなら上手く使わない手はないと思います。

今回の改正も考慮してまだ自分には先の話であっても、60歳以降の投資計画やマネープランをおぼろけながらでも考えながらiDeCo改正を活かす方法を考えてみるのも良いと思います。

※細かい注釈は図からも省かれているし、事実と私の推測は分けて頂いた上で、厚労省の一次ソースや今後出て来る追加情報や解説記事もしっかり確認した上で判断して下さい。